Pirelli: i risultati finanziari del semestre

Il Consiglio di Amministrazione di Pirelli & C. Spa ha approvato i risultati al 30 giugno 2022 che, grazie all’implementazione dei “programmi chiave” del Piano industriale 2021-2022|2025, mostrano una decisa crescita dei principali indicatori economici pur a fronte della volatilità dello scenario esterno (crescente inflazione, difficoltà lungo la catena di fornitura e lockdown in Cina), accentuatasi con il conflitto russo-ucraino.

Programma Commerciale

Il primo semestre 2022 ha visto un ulteriore consolidamento dell’High Value, in particolare il Car ≥ 19’’, le Specialties e l’elettrico. Nel semestre si è rafforzato ulteriormente il posizionamento sul canale Ricambi Car ≥18” (+13% i volumi Pirelli rispetto al +8% del mercato) anche grazie al rinnovamento del portafoglio prodotti. L’andamento del Primo Equipaggiamento Car ≥18” è stato in linea con il mercato (+2% i volumi Pirelli e del mercato), con una crescente focalizzazione sui calettamenti più elevati (in crescita di circa 4 punti percentuali il peso dei volumi ≥19” che rappresentano quasi il 76% di quelli del Primo Equipaggiamento ≥18”) e sull’elettrico (12% il peso sui volumi Primo Equipaggiamento ≥18”, il doppio rispetto al primo semestre 2021). In ulteriore riduzione, viceversa, l’esposizione sul segmento Standard (-7% i volumi Pirelli Car ≤17” rispetto al -3% del mercato) con un mix sempre più orientato sul canale Ricambio e su prodotti a maggiore calettamento. Deciso il miglioramento del price/mix, la cui crescita record pari a +20,4% riflette gli aumenti di prezzo e il favorevole andamento del mix.

Programma Innovazione

Nel corso del primo semestre 2022 sono state conseguite circa 160 omologazioni tecniche con i principali produttori di auto Prestige e Premium, concentrate principalmente sui calettamenti ≥19” e sulle Specialties. È inoltre proseguito il rinnovo della gamma prodotto con l’introduzione di 4 nuove linee di cui 3 dedicate al segmento SUV, con particolare focus per auto elettriche e ibride plug-in. È stata inoltre ampliata l’offerta winter con l’introduzione di una linea dedicata alle temperature più rigide (Ice Zero Asimmetrico).

Programma Competitività

Nel corso del semestre sono stati conseguiti benefici lordi per 51,7 milioni di euro (circa il 35% dell’obiettivo annuale di 150 milioni). Il programma Competitività ha riguardato il costo del prodotto (modularity e design-to-cost), il manufacturing (completamento dell’ottimizzazione del footprint industriale e azioni di efficientamento), i costi SG&A (ottimizzazione del network logistico dei magazzini e azioni di negoziazione sugli acquisti) e quelli di organizzazione.

Programma Operations

Nel corso del primo semestre la saturazione degli impianti è stata pari a circa il 90%. È stata inoltre avviata la produzione cycling nello stabilimento di Bollate.

Programma Digitalizzazione

Nel corso del primo semestre è stato adottato il nuovo CRM che consente una gestione integrata dei clienti, è stata avviata la copertura delle principali fabbriche con la tecnologia Industrial Internet of Things per migliorare ulteriormente l’efficienza dei processi di produzione ed è stata completata la Cloud Strategy per garantire la continuità del business, la riduzione dei rischi di cyber security, minori costi di gestione e una riduzione di emissioni di CO2 (-40% rispetto alla precedente infrastruttura).

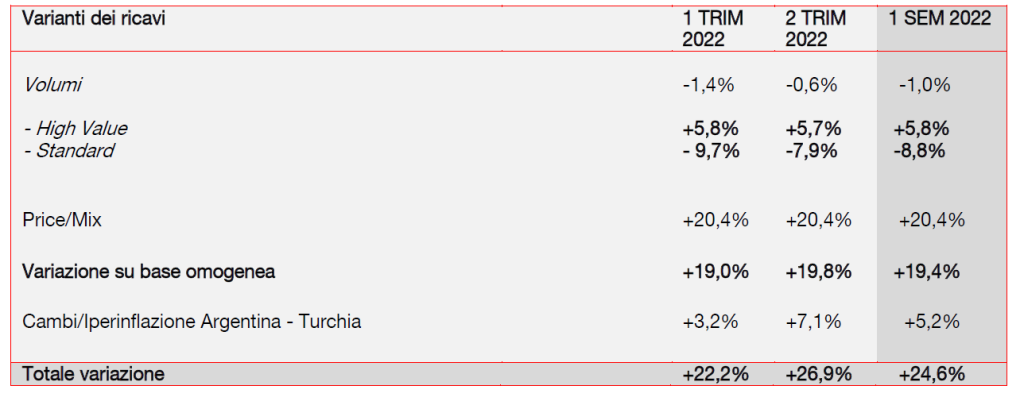

Nel corso del primo semestre 2022 i ricavi sono stati pari a 3.197,0 milioni di euro, con una crescita del 24,6% rispetto al corrispondente periodo 2021. La crescita organica è stata del +19,4% (+5,2% l’effetto derivante dai cambi e dall’iperinflazione in Argentina e Turchia). I ricavi High Value rappresentano il 72% del fatturato totale, in linea con il primo semestre 2021.

Nel secondo trimestre 2022 i ricavi sono stati pari a 1.675,9 milioni di euro, con una crescita del 26,9% rispetto al secondo trimestre 2021 (+19,8% la variazione organica escludendo l’effetto cambi pari a +7,1%).

Nel primo semestre 2022 i volumi complessivi sono stati pari a -1,0% per effetto di un diverso trend tra il segmento High Value (+5,8%) e lo Standard (-8,8%) sia sul Car che sul Moto. Nel secondo trimestre 2022 i volumi complessivi sono stati pari a -0,6% (+5,7% High Value e -7,9% Standard).

Sul segmento Car la crescita dei volumi nel semestre è stata pari a circa +1% (circa -1% il mercato).

Sul Car ≥18”, in particolare, la crescita dei volumi è stata pari a +8%, a fronte di un mercato in crescita del 5%. Nel dettaglio:

- +13% nel canale Ricambi (mercato +8%), con un rafforzamento in Europa e Nord America;

- +2% nel Primo Equipaggiamento (in linea con il mercato) per effetto di una maggiore selettività a favore del Car ≥19” e dell’elettrico.

Sul Car ≤17” è proseguita la riduzione dell’esposizione sul segmento Standard (-7% i volumi Pirelli rispetto a -3% del mercato) con una maggiore focalizzazione sul mix di prodotto e di canale. Positivo il trend sul canale Ricambi (+2% i volumi Pirelli, -3% il mercato) per effetto delle vendite sui calettamenti più elevati. Sul Primo Equipaggiamento i volumi sono calati del 30% (-5% il mercato) per effetto sia della maggiore selettività su tale canale sia dell’impatto della crisi russa a seguito del blocco della produzione auto da parte dei principali produttori.

Sul Car ≥18’’ nel secondo trimestre la crescita del +8% è stata nettamente superiore al +3% del mercato, con un rafforzamento della quota sul canale Ricambio (+10% i volumi Pirelli, +2% il mercato) grazie alla forte crescita in Europa e Nord America che ha più che compensato il calo della domanda in Cina a causa della pandemia.

Sul Car ≤17’’ nel secondo trimestre la flessione dei volumi Pirelli è stata pari a circa -8% (circa -6% il mercato) guidata dal canale Primo Equipaggiamento.

Negativo il trend dei volumi Moto (-9% i volumi nel primo semestre, -10% nel secondo trimestre) per effetto del forte calo delle vendite sullo Standard (-24%) a seguito della riduzione dell’esposizione su tale segmento con la chiusura – nel terzo trimestre 2021 – della fabbrica brasiliana Moto di Gravataì. Positivo, invece, il trend dei volumi sul segmento High Value Moto (+6%), in particolare in Europa e Nord America grazie alla rinnovata gamma di prodotti Road e Touring.

Il price/mix ha registrato nel semestre un significativo incremento pari a +20,4%, un livello record in linea con quello del primo trimestre supportato da:

- gli aumenti di prezzo in tutte le Region per contrastare la crescente inflazione dei fattori produttivi;

- il miglioramento del mix di canale (con maggiori vendite sul Ricambi) e di prodotto, quest’ultimo legato alla progressiva migrazione da Standard ad High Value e al miglioramento del micro-mix di entrambi i segmenti.

Il price/mix nel secondo trimestre è stato pari a +20,4% in linea con il primo trimestre ma con un maggior contributo della componente prezzo.

L’impatto cambi è stato positivo del 5,2% nel semestre (+7,1% nel secondo trimestre) per effetto dell’apprezzamento delle principali valute rispetto all’euro (+10,2% il Dollaro Usa, +10,0% il Renminbi, +16,7% il Real).

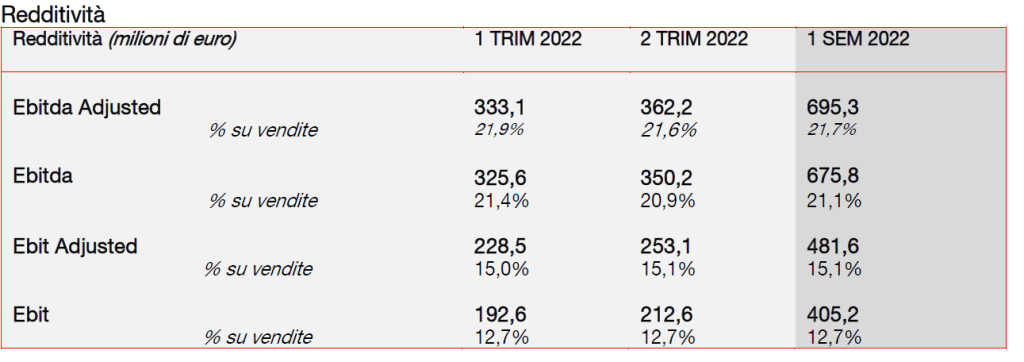

L’Ebitda adjusted nel primo semestre 2022 è stato pari a 695,3 milioni di euro, in crescita del 21,2% rispetto ai 573,9 milioni di euro del corrispondente periodo 2021.

L’Ebit adjusted nel primo semestre 2022 è pari a 481,6 milioni di euro (377,4 milioni di euro nel corrispondente periodo 2021), con un margine Ebit adjusted pari al 15,1%, in miglioramento rispetto al 14,7% del primo semestre 2021. Il contributo delle leve interne (price/mix ed efficienze) ha più che compensato le negatività dello scenario esterno (materie prime e inflazione). Più in particolare l’Ebit Adjusted riflette:

- il positivo effetto del price/mix (+435,4 milioni di euro), che ha più che compensato l’incremento del costo delle materie prime (-236,0 milioni di euro, inclusivo del relativo impatto cambi), l’impatto negativo dell’inflazione dei costi produttivi (-140,9 milioni di euro) e l‘impatto negativo del calo dei volumi (-10,9 milioni di euro);

- il positivo effetto del Piano Competitività che ha generato efficienze strutturali per 51,7 milioni di euro;

- il positivo effetto dei cambi per 15,5 milioni di euro;

- l’incremento degli ammortamenti (-9,5 milioni di euro) e degli altri costi (-1,1 milioni di euro).

Nel secondo trimestre l’Ebit adjusted è stato pari a 253,1 milioni di euro, in crescita del 21,3% grazie al forte contributo delle leve interne. L’Ebit margin adjusted si attesta al 15,1%, stabile rispetto al primo trimestre 2022, ma in leggero calo rispetto al 15,8% del secondo trimestre 2021 per effetto:

- dell’impatto della riduzione delle scorte (-7,9 milioni di euro);

- dell’applicazione della contabilità per iperinflazione in Turchia (-6,2 milioni di euro).

Tali impatti sono in parte bilanciati dagli effetti positivi derivanti da minori accantonamenti (in linea con quanto previsto dal piano) legati al piano di incentivazione del management a lungo e a breve termine.

L’Ebit nel primo semestre 2022 è stato pari a 405,2 milioni di euro, in crescita del 63,0% rispetto ai 248,6 milioni di euro nel primo semestre 2021 e include ammortamenti di intangible asset identificati in sede di PPA per 56,9 milioni di euro (in linea con il primo semestre 2021) e oneri non ricorrenti, di ristrutturazione e altro per 19,5 milioni di euro, in decisa flessione rispetto al dato del primo semestre 2021 (-71,9 milioni di euro), in linea con quanto previsto dal piano di razionalizzazione delle strutture.

Il risultato da partecipazioni è stato positivo per 2,3 milioni di euro (+2,0 milioni nel primo semestre 2021).

Gli oneri finanziari netti del primo semestre 2022 sono aumentati di 17,8 milioni di euro a 89,6 milioni (71,8 milioni del primo semestre 2021).

Le mutate condizioni di mercato e gli interventi da parte delle banche centrali hanno portato a un incremento del costo del debito su base annua (calcolato come media degli ultimi dodici mesi) al 3,03% al 30 giugno 2022 dal 2,38% del 31 dicembre 2021. Tale incremento riflette in particolare l’aumento dei tassi d’interesse in Brasile (tasso di riferimento medio fra primo semestre 2021 e primo semestre 2022 cresciuto di circa 9 punti percentuali) e in Russia (tasso di riferimento medio fra primo semestre 2021 e primo semestre 2022 cresciuto di circa 10 punti percentuali). Tale incremento è stato parzialmente controbilanciato da una riduzione degli oneri finanziari a livello della capogruppo.

Le imposte nel primo semestre 2022 sono state pari a -84,9 milioni di euro a fronte di un utile ante imposte di 317,9 milioni di euro, con un tax rate che si attesta al 26,7%.

L’utile netto nel primo semestre 2022 è stato pari a 233,0 milioni di euro, in crescita del 77,1% rispetto ai 131,6 milioni di euro del primo semestre 2021, che riflette il miglioramento della performance operativa, mentre i minori oneri di ristrutturazione e non ricorrenti hanno compensato l’incremento degli oneri finanziari e delle imposte.

Nel secondo trimestre 2022 l’utile netto è stato pari a 123,2 milioni di euro, in crescita del 37,8% rispetto agli 89,4 milioni di euro del secondo trimestre 2021.

Il flusso di cassa netto ante dividendi nel primo semestre 2022 è stato pari a -463,7 milioni di euro, in leggero miglioramento rispetto ai -481,0 milioni di euro del corrispondente periodo 2021. Il flusso di cassa netto della gestione operativa nel primo semestre è migliorato di 108,0 milioni di euro (a -164,7 milioni da -272,7 milioni del primo semestre 2021) e riflette:

- la crescita dell’Ebit adjusted

- minori investimenti materiali e immateriali per 37,1 milioni di euro (-115,7 mln di euro nel primo semestre 2022, rispetto a -152,8 del primo semestre 2021)

- un maggior assorbimento di cassa legato al capitale circolante e altro per 59,1 milioni di euro (-703,0 milioni di euro nel primo semestre 2022 rispetto a -643,9 milioni di euro nel primo semestre 2021) riconducibile all’aumento delle scorte (23,4% l’incidenza sui ricavi, 20,5% al 31 dicembre 2021), principalmente materie prime, sia per effetto dell’inflazione sia per rispondere all’esigenza di ridurre i rischi legati alla supply chain in un contesto economico e di mercato volatile. Le scorte sui prodotti finiti sono state ottimizzate, con un peso sui ricavi che si mantiene stabile al 16%.

L’incremento generale delle scorte è stato mitigato:

- dal trend dei debiti commerciali (24% il peso sui ricavi al 30 giugno 2022, in aumento di 4 punti percentuali rispetto al 30 giugno 2021) che riflettono la crescita dell’attività di business;

- dal trend dei crediti commerciali (peso sui ricavi al 16% stabile rispetto al 30 giugno 2021).

Il flusso di cassa netto ante dividendi nel secondo trimestre 2022 è stato positivo per 209,2 milioni di euro, in miglioramento di 36,7 milioni rispetto a +172,5 milioni di euro del corrispondente periodo 2021. Tale dinamica riflette il miglioramento del flusso della gestione operativa (+106,0 milioni di euro).

La posizione finanziaria netta al 30 giugno 2022 è pari a -3.530,7 milioni di euro (-3.818,7 milioni al 30 giugno 2021 e -2.907,1 milioni di euro al 31 dicembre 2021), con un assorbimento di cassa netto ante dividendi pari a 463,7 milioni di euro (481,0 milioni nel primo semestre 2021) per effetto della consueta stagionalità del business.

Il margine di liquidità al 30 giugno 2022 è pari a 2.428,4 milioni di euro che garantisce la copertura delle scadenze fino al secondo semestre 2024.

Sul fronte della sostenibilità nel primo semestre 2022 nell’ambito delle misure a tutela della salute e della sicurezza sul lavoro è proseguito il Progetto globale Excellence in Safety, insieme ad attività di miglioramento continuo in tutte le fabbriche.

Dal punto di vista ambientale è proseguito il percorso verso la decarbonizzazione e ha visto:

- la formalizzazione lo scorso giugno del proprio Net Zero Commitment a Science Based Target initiative (SBTi);

- la validazione da parte di SBTi dei nuovi obiettivi dell’azienda sulla riduzione delle emissioni di gas serra, a fronte del raggiungimento dei precedenti obiettivi di Scopo 1 e 2 con quattro anni di anticipo rispetto al target. I nuovi target prevedono azioni coerenti con l’obiettivo di contenimento della temperatura media globale entro +1,5°C, oltre alla riduzione delle emissioni della catena di fornitura delle materie prime (Scopo 3).

A livello di prodotto, in linea con la propria strategia di Eco&Safety Design, Pirelli ha lanciato a febbraio il nuovo Scorpion Summer, pneumatico con labelling di classe A / B – i massimi livelli di performance definiti dagli standard europei – per quanto riguarda la resistenza al rotolamento, l’aderenza sul bagnato e la rumorosità.

La Ricerca e Sviluppo sui materiali innovativi sta beneficiando dell’introduzione di processi virtuali che utilizzano intelligenza artificiale, dal disegno all’industrializzazione dei materiali, con una riduzione dei tempi di sviluppo del 30%. Tali processi consentono, inoltre, la riduzione dei prototipi di materiali del 20%, con un conseguente risparmio di materie prime.

Rilevanti anche i risultati raggiunti nella riduzione del tasso di usura (cd wear rate) del pneumatico, con miglioramenti fino al 33% per le nuove linee di prodotto rispetto alle linee precedenti.

Infine, è aumentato il peso degli obiettivi ESG a livello di remunerazione variabile del management con un focus sull’equilibrio di genere, sui ricavi da prodotti Eco & Safety performance[1], sulla riduzione delle emissioni assolute di CO2 e sul posizionamento di Pirelli nel Dow Jones Sustainability World Index ATX Auto Component sector.

Outlook di mercato

Le tensioni geopolitiche, il persistere di focolai Covid, le discontinuità nella catena di fornitura e le strette monetarie a livello globale rallentano ulteriormente le prospettive di crescita economica mondiale in uno scenario di persistente volatilità che si riflette anche in una minore fiducia da parte dei consumatori. Per il 2022 è prevista una crescita del Pil globale del +2,7% (+3,2% la precedente stima), con un’inflazione prevista pari al 7,3% (6,6% la stima precedente), a livelli record per effetto dei costi di materie prime, energia, trasporti e lavoro.

In tale scenario per il mercato globale dei pneumatici car si prevede una domanda invariata su base annua (+0,5% la precedente indicazione), con una previsione di crescita dei volumi del segmento High Value del +7%, in linea con la stima precedente e nettamente superiore allo Standard (-2% la previsione per il mercato a fronte del -1% stimato in precedenza).

In particolare nell’High Value le attese per il mercato sono:

- Nel Primo Equipaggiamento ≥18’’ volumi in crescita di circa il +10% (circa +8% la precedente indicazione) guidati dalla Cina, per effetto degli aiuti governativi, e dall’Europa;

- Nel Ricambio ≥18’’ volumi in crescita di circa il +5% (circa +7% la precedente indicazione) per il rallentamento della domanda in Cina solo parzialmente compensato da un miglior andamento nelle altre Region, in particolare in Europa.

Per lo Standard si prevede un calo dei volumi di circa il -2% (circa -1% la precedente indicazione) con il Primo Equipaggiamento in crescita di circa il +1% (circa -3% in precedenza) e con il canale Ricambio atteso in flessione del -3% circa (-1% circa in precedenza).

Pirelli aggiorna i target 2022

Pirelli affronterà lo scenario sopra descritto potendo contare su un efficace modello di business – come evidenziato dai risultati del primo semestre – che fa leva in particolare su:

- un posizionamento distintivo sul Primo Equipaggiamento High Value, sempre più focalizzato su specialties, ≥19’’ ed elettrico, che consentirà di cogliere la ripresa nel secondo semestre;

- un effetto pull-through e un rinnovo della gamma prodotti che sosterranno la performance del canale Ricambio High Value;

- aumenti di prezzo, annunciati a giugno, che avranno piena implementazione nel secondo semestre 2022;

- price/mix ed efficienze capaci di bilanciare l’aumento dei costi delle materie prime e l’inflazione;

- azioni di mitigazione dei costi

- un’attenta gestione del capitale circolante, in particolare delle scorte (il cui peso sui ricavi è previsto ritornare ai livelli del 2021, pari al 20,5%) principalmente grazie alla riduzione degli stock di prodotti finiti.

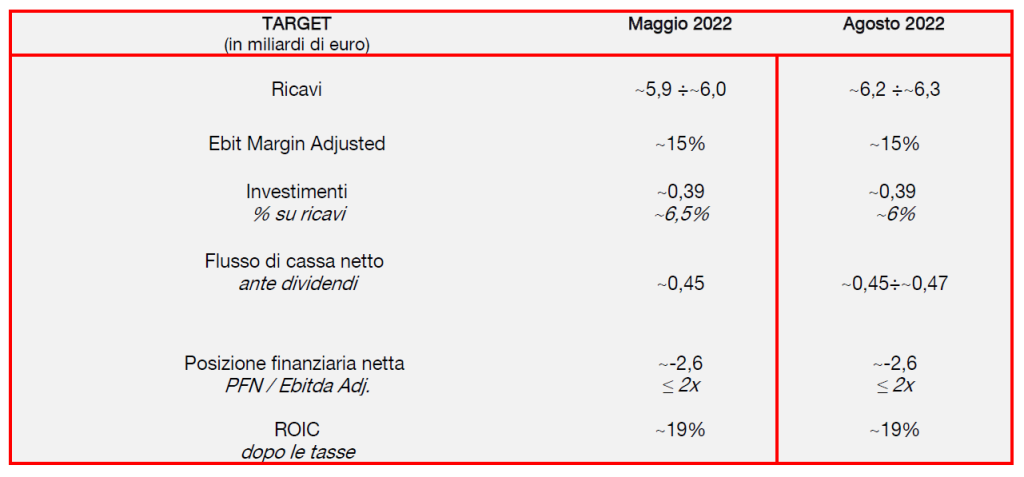

Alla luce della solida performance registrata nel primo semestre e del mutato scenario esterno, Pirelli aggiorna i target 2022:

- Ricavi compresi tra ~6,2 e ~6,3 miliardi di euro (circa 300 milioni in più rispetto al precedente target di ~5,9 e ~6,0 miliardi) con una crescita su base annua attesa tra il +17% e il +18%, per effetto di:

– volumi totali confermati in crescita tra ~+0,5% e ~+1,5% (in linea con la precedente indicazione) ma con una migliore performance sull’High Value, in particolare nel Primo Equipaggiamento;

– price/mix in miglioramento al ~+13,5% / ~+14,5% rispetto alla precedente indicazione di ~+10% / ~+11%, per effetto di ulteriori aumenti di prezzo;

– impatto cambi in miglioramento e atteso ora positivo a circa +2,5% (impatto neutro la precedente stima), stimando prudenzialmente una maggiore volatilità delle valute dei paesi emergenti nel secondo semestre. - Ebit Margin Adjusted atteso pari a ~15% (in linea con la precedente indicazione), con un miglioramento in valore assoluto grazie al crescente contributo del price/mix che più che compensa il maggior impatto delle materie prime e dell’inflazione e i maggiori costi legati alla riduzione delle scorte e all’iperinflazione in Turchia.

- Generazione di cassa netta ante dividendi attesa tra ~450 e ~470 milioni di euro (~450 milioni la precedente indicazione) grazie a una solida performance operativa e a un’efficiente gestione del circolante.

- Investimenti confermati pari a circa 390 milioni di euro (~6% dei ricavi).

- Posizione finanziaria netta confermata pari a ~-2,6 miliardi di euro con un rapporto fra PFN/ Ebitda Adjusted ≤ 2 volte.

- ROIC atteso a ~19%, in linea con la precedente indicazione.

Attività in Russia

Come già reso noto in occasione della pubblicazione dei risultati del primo trimestre 2022, Pirelli ha sospeso gli investimenti nelle proprie fabbriche in Russia con eccezione di quelli destinati alla sicurezza. La Russia nel 2021 rappresentava il 3% del fatturato – incidenza sostanzialmente invariata anche nel primo semestre 2022 – e circa l’11% della capacità car di gruppo, principalmente standard e per circa la metà dedicata all’export.

Pirelli ha attivato una serie di iniziative per mitigare gli effetti del conflitto nell’ambito del contingency plan preannunciato a febbraio. Nel rispetto delle sanzioni internazionali imposte dall’Ue che prevedono il divieto di import di prodotti finiti russi in Ue e il divieto di esportazione di alcune materie prime in Russia a partire dal secondo semestre, Pirelli ha:

- orientato la produzione al mercato domestico;

- identificato fonti alternative sui flussi import/export, con la progressiva attivazione delle forniture di prodotti finiti dalla Turchia e dalla Romania in sostituzione dell’export russo verso i mercati europei e il ricorso a fornitori di materie prime prevalentemente locali in sostituzione dei fornitori europei;

- diversificato i fornitori di servizi logistici al fine di assicurare la continuità delle forniture di prodotti finiti e di materie prime;

- garantito il supporto finanziario attraverso banche locali.